Mas vamos combinar que é um transtorno ter que executar procedimentos de identificação a cada aplicativo utilizado, site acessado, transação realizada: Digitar a identificação, digitar uma senha, receber uma identificação OTP ou acessar um aplicativo de autenticação para executar o 2FA.

Existem implementações especializadas em desafiar a paciência dos clientes, exigindo autenticação a cada mudança de tela, opção escolhida ou qualquer outro critério que alguém julgou necessário para “aumentar a segurança”. Estes casos são a demonstração mais cabal do uso inadequado da tecnologia, em total conflito com a experiência do cliente e que só acrescenta custos, burocracia e irritação.

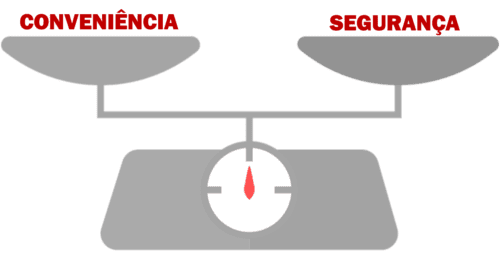

Muitas organizações ainda não entenderam que a experiência de uso é o principal fator para a conquista da confiança e da fidelidade dos clientes.

Com a complexidade do ambiente tecnológico, os logins se multiplicam, juntamente com a extensa utilização de SaaS, sistemas baseados em nuvens heterogêneas, integração de múltiplas aplicações etc.

A autenticação baseada em senhas ou PINs não é escalável ou utilizável nessas condições.

Em resumo: os processos de autenticação devem incorporar inteligência suficiente para assegurar um adequado equilíbrio entre a segurança e a facilidade e comodidade de uso para o cliente.

Nesse sentido, os padrões de autenticação e segurança promovidos pelo Fido Alliance, e adotados como padrão da indústria de hardware e software, são fundamentais. Os recursos nativos de autenticação implementados nos smartphones, notenooks e tablets mais avançados podem ajudar a mitigar os inconvenientes de um processo pesado de autenticação, dependendo de como são utilizados em cada aplicação.

Nada melhor que olhar para a tela do celular ou capturar sua digital de maneira automática para se autenticar de maneira simples e transparente.