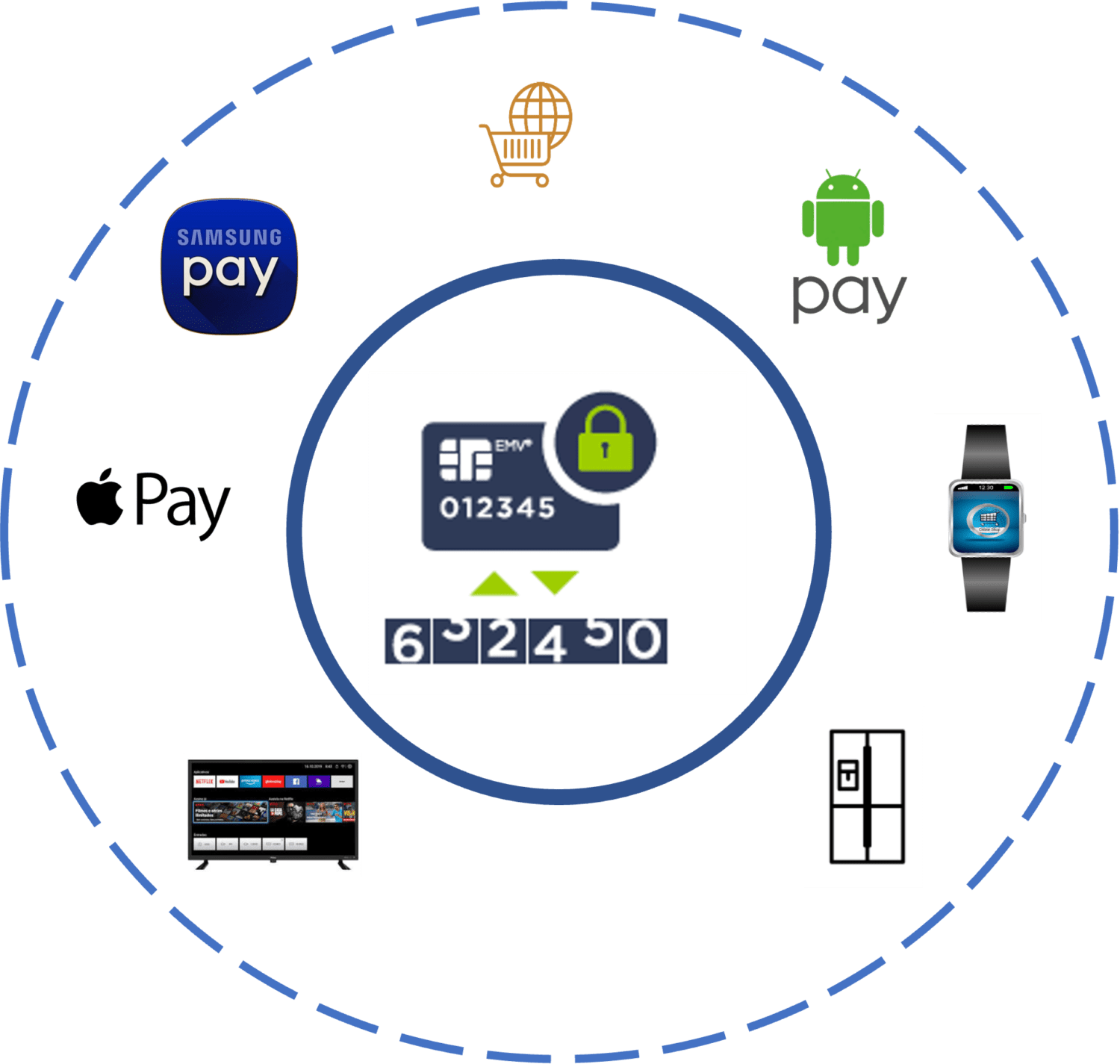

A introdução dos chips EMV nos cartões reduziu drasticamente as fraudes nas transações presenciais, impedindo a clonagem das trilhas magnéticas e a falsificação dos cartões.

A indústria da fraude migrou para as transações de e-commerce, denominadas de transações de cartão não presente (CNP). Nesta modalidade de fraudes, a captura do número do cartão, data de vencimento e Código de Segurança são os insumos para a realização de transações sem que o portador do cartão tenha conhecimento

Para combater esta modalidade de fraudes, o segmento de pagamentos tem implantado inúmeros recursos, baseados no avanço da tecnologia e da experiência de uso dos clientes.

A autenticação das transações utilizando o protocolo 3D Secure, associado a motores de risco de fraudes está contribuindo para assegurar a identidade do comprador.

Mas como proteger os dados do cartão, para evitar o seu uso indevido?