O Covid-19 e a Transformação Digital aceleraram a mudança nos bancos tradicionais e abriram espaço para o rápido crescimento das Fintechs

O Bradesco informa que já fechou ou converteu em Unidades de Negócios 683 agências até setembro deste ano e pretende chegar a 1.100 até final do ano. 9 dos 11 edifícios herdados do HSBC em Curitiba, foram desativados.

Em abril deste ano, o presidente do Conselho de Adminsitração do Itaú informou que o Banco tem fechado cerca de 400 agências por ano e que este ritmo poderia aumentar em função das restrições do Covid-19.

Segundo a Febraban, as transações das pessoas físicas nos canais digitais chegaram a representar 74% do volume total, como resultado do isolamento social.

Dados da Pesquisa Febraban de Tecnologia Bancária 2020 nos ajudam a entender o processo em curso.

O fato é que a transformação das relações dos clientes com seus Bancos tem colocado em xeque a necessidade de estruturas físicas tal como existem. As transações se tornam cada vez mais digitais e a entrada em funcionamento do PIX deve ser mais um fator de estímulo para profundas transformações no relacionamento entre clientes e instituições.

O gráfico a seguir mostra o crescimento dos investimentos em Software, como parte do esforço de transformação digital, em direção ao Open Banking.

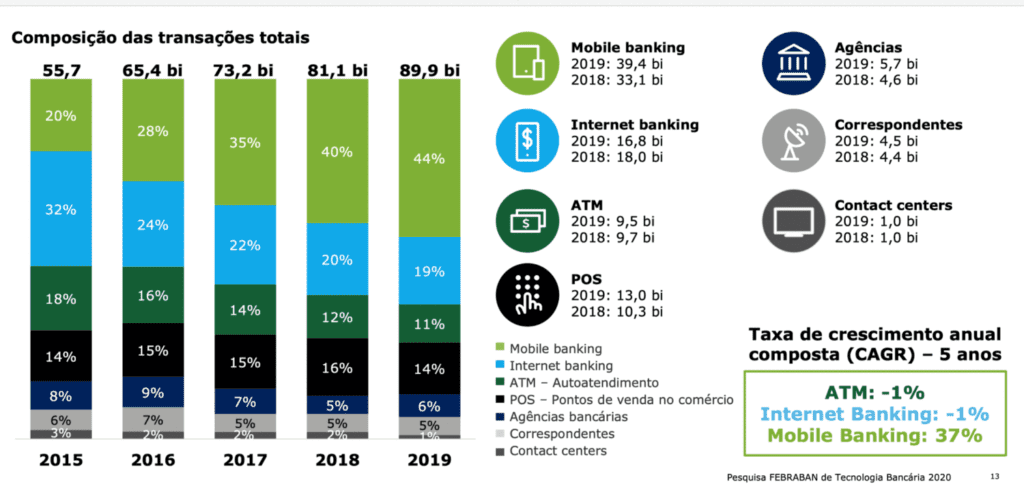

Segundo a pesquisa, o Mobile Banking se torna cada vez mais um canal chave para a contratação de produtos e e transações financeiras. Enquanto as transações bancárias como um todo cresceram 11% em 2019, as transações com dispositivos móveis cresceram 19% e houve um incremento de 41% nas transações com movimentação financeira, demonstrando que o canal está se tornando maduro e confiável.

Ainda segundo a pesquisa, os clientes acessam seu banco 23 vezes ao mês em média, sendo que os grande usuários chegam à média de 40 vezes.

Mesmo mantendo o volume anterior de transações, os canais tradicionais tiveram uma queda relativa em relação aos novos canais, representados pelo Internet Banking e o Mobile Banking.

As mudanças nas estruturas legadas das instituições tradicionais não são simples. O transatlântico navega por inércia, mesmo que seu comando se esforce para alterar o rumo. A Cultura consolidada por décadas neste momento é um fator contrário às mudanças.

O crescimento dos investimentos hardware, software, telecom e treinamento mostram o tamanho do esforço para as mudanças.

Outro indicador do esforço para as mudanças é o total dos investimentos em treinamento, envolvendo a tecnologia em todos os níveis da estrutura da organização.

Aparentemente o caminho para o Open Banking é irreversível. A transformação da infraestrutura de software para a adoção de APIs, sejam internas, externas ou fornecidos por parceiros operacionais, cresce a cada ano, encapsulando as velhas estruturas monolíticas.

Temas como PIX, Internet das Coisas (IoT), Inteligência Artificial, implantação de robôs e bots estão cada vez mais presentes na vida dos times de produtos, tecnologia e operações.

Mas os desafios não param por aí. A partir da normatização do Banco Central para os Arranjos de Pagamento, o comércio varejista tem uma oportunidade de criar uma cadeia produtiva com seus clientes e os clientes dos clientes, se transformando em plataformas financeiras, oferecendo serviços de crédito em condições mais favoráveis que as instituições financeiras tradicionais. Desta forma, os antigos carnês talvez possam renascer, agora em uma roupagem digital e moderna.

A categoria profissional do Bancários está sendo profundamente afetada por estas mudanças e a tendência da categoria é encolher com o passar dos anos. Vagas de funcionários que se aposentam, se demitem ou são demitidos não são repostas e o quadro de algumas centenas de milhares de profissionais deve se reduzir, com a automação cada vez maior dos serviços e com o atendimento a distância.

O processo de mudança do perfil dos profissionais também é irreversível. A automação invadirá cada vez mais as atividades onde o trabalho é repetitivo e de natureza puramente operacional. Em contrapartida, as oportunidades de trabalho para as pessoas com formação educacional, preparo intelectual e domínio de conhecimento em ciências e tecnologia tende a ser cada vez maior. Educação, saúde e cultura são os fatores chave para o progresso nos novos tempos.

É a via de uma transformação inevitável